BOLETÍNES

BOLETÍNES Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Febrero 2015

Información de cuentas bancarias del extranjero

Para los Gobiernos de los diferentes países, y en específico para sus autoridades recaudadoras, el intercambio de información entre los Gobiernos constituye una herramienta fundamental para evitar la pérdida de recaudación.

Dada su trascendencia, el intercambio de información ha sido objeto de regulación desde diferentes perspectivas, además, se ha probado su eficacia como un medio de control en los sistemas tributarios que favorecen la lucha contra el fraude fiscal.

Por lo anterior, la Secretaría de Hacienda y Crédito Público (SHCP) tendrá, a partir de 2017, acceso a la información de nombres, cuentas y saldos de los contribuyentes con cuentas bancarias en el extranjero en 50 países.

Mediante este acuerdo las administraciones tributarias entregarán anualmente y de forma automática información de residentes mexicanos que tengan cuentas en el extranjero. La primera entrega será en septiembre de 2017 e incluirá, entre otros datos: nombres, direcciones, números de identificación fiscal, fechas y lugares de nacimiento, números de cuenta, saldos o valores de las cuentas, así como intereses, dividendos y ganancias por las ventas de activos financieros”.

Con lo anterior, claramente se demuestra que nuestras autoridades, en este ámbito, están a la vanguardia y con una participación muy activa en el intercambio de información con otros Gobiernos ya que se tendrán controladas todas aquellas cuentas que pretenden realizar alguna práctica indebida o, la evasión del pago de impuestos.

C.P.C. Leobardo Brizuela Arce

Presidente

Instituto Mexicano de Contadores Públicos

Información estadística del SAT

Contribuyentes del Régimen de Incorporación Fiscal al 27 de enero de 2015:

Mis cuentas

Al 8 de febrero de 2015

- 19 millones de operaciones a través de la herramienta “Mis cuentas

- Aproximadamente 6 millones 230 mil son de registro de gastos

- Más de 4 millones corresponden a registro de ingresos

- Y casi 9 millones a la emisión de Factura Fácil.Del total de operaciones registradas

17 millones 300 mil corresponden a operaciones del Régimen de Incorporación Fiscal,correspondiendo

o 7 millones 400 mil son en Factura fácil

o Más de 6 millones en registro de gastos

o Y casi 3 millones 900 mil en ingresos.

- Más de 1 millón 300 mil al de actividad empresarial y/o profesional

- Más de 315 mil de arrendamiento y más de 35 mil de salarios.Declaración bimestral de RIFAl 11 de febrero

Más de 1.9 millones de contribuyentes han presentado 10.2 millones de declaraciones

Factura Electrónica

A enero de 2015 se han emitido 15,255 millones de facturas

Empresas certificadas en materia de IVA e IEPS

Al 13 de febrero

3,060 empresas han sido certificadas en materia de IVA e IEPS, atendiendo a los sectores electrónicos, autopartes, industria metalmecánica y fabricación de equipo ferroviario, siendo todas del régimen aduanero IMMEX-NEEC.

C.P.C. Angélica Gómez Castillo

Vicepresidenta de Relaciones y Difusión

Instituto Mexicano de Contadores Públicos

El exceso del alcance en las partes relacionadas nacionales, contenido en los criterios normativos del SAT

El 17 de diciembre de 2014 se emiten y a la vez se dan a conocer en la página de internet del SAT la compilación de criterios normativos 2014. Dichos criterios normativos tienen su fundamento en al artículo 35 del Código Fiscal de la Federación, mismo que se transcribe a continuación (negritas, énfasis y subrayado son añadidos):

Artículo 35.- Los funcionarios fiscales facultados debidamente podrán dar a conocer a las diversas dependencias el criterio que deberán seguir en cuanto a la aplicación de las disposiciones fiscales, sin que por ello nazcan obligaciones para los particulares y únicamente derivarán derechos de los mismos cuando se publiquen en el Diario Oficial de la Federación.

Por disposición expresa de este artículo 35 es claro que los criterios son instrucciones de un superior jerárquico para un inferior jerárquico solamente. Entonces pues para el particular nunca puede un criterio normativo generarle obligaciones.

Dentro de los criterios normativos publicados recientemente se encuentra el siguiente que, por su importancia y por la aplicabilidad que le da la autoridad en sus actos de fiscalización es necesario darle el alcance debido a dicho criterio (negritas, énfasis y subrayado son añadidos):

57/2014/ISR. Simulación de actos jurídicos en operaciones entre partes relacionadas. Puede determinarse para ingresos procedentes de fuente de riqueza en el país, de cualquier persona obligada al pago del impuesto.

El artículo 177, décimo noveno párrafo de la Ley del Impuesto sobre la Renta establece que para los efectos del Título VI de dicha ley y de la determinación de los ingresos de fuente de riqueza en el país, las autoridades fiscales podrán, como resultado del ejercicio de sus facultades de comprobación, determinar la simulación de los actos jurídicos para efectos fiscales, siempre que se trate de operaciones entre partes relacionadas.

El artículo 1 de la ley citada dispone que las personas físicas y las morales están obligadas al pago del impuesto sobre la renta, respecto de sus ingresos, cualquiera que sea la fuente de riqueza de donde procedan o procedentes de fuentes de riqueza situadas en territorio nacional.

En consecuencia, tratándose de operaciones entre partes

relacionadas, las autoridades fiscales al ejercer sus facultades de comprobación, pueden determinar la simulación de actos jurídicos para efectos fiscales, respecto de los ingresos procedentes de fuente de riqueza en el país de cualquier persona obligada al pago del impuesto sobre la renta.

Dentro de la Ley del Impuesto Sobre la Renta la determinación de la simulación sobre operaciones entre partes relacionadas se contiene en el artículo 177, décimo noveno párrafo. Dicho artículo se ubica en la estructura de la Ley del Impuesto Sobre la Renta dentro de TÍTULO VI,”DE LOS REGÍMENES FISCALES PREFERENTES Y DE LAS EMPRESAS MULTINACIONALES

Al respecto la Procuraduría de la Defensa del Contribuyente (PRODECON) se ha manifestado al respecto de esta situación en su, ANÁLISIS SISTÉMICO 10/2013 CON REQUERIMIENTO DE INFORME. El criterio normativo 00/2013/ISR “Simulación de actos jurídicos en operaciones entre partes relacionadas. Puede determinarse para ingresos procedentes de fuente de riqueza en el país, de cualquier persona obligada al pago del impuesto”, emitido por el Servicio de Administración Tributaria (SAT) contraviene los principios de estricto control de legalidad y de seguridad jurídica.

En resumen la PRODECON sostiene que (negritas, énfasis y subrayado son añadidos):

Se advierte entonces, que el criterio emitido por el SAT es contrario a la interpretación pro persona que mandata el artículo 1° Constitucional -vigente a partir del 11 de junio de 2011- , el cual establece que las normas relativas a derechos humanos deben interpretarse conforme a lo previsto en la propia Constitución General y en los tratados internacionales de la materia suscritos por el Estado mexicano, favoreciendo en todo tiempo a las personas la protección más amplia, como también resulta contrario al Criterio Normativo 20/2013/CTN/CS-SPDC emitido por este Organismo bajo el siguiente rubro y texto:

“INTERPRETACIÓN DE LEYES TRIBUTARIAS. DEBE PRIVILEGIAR EL ESPÍRITU DE LA LEY. La Segunda Sala de la Suprema Corte de Justicia de la Nación ha sostenido en jurisprudencia firme, LEYES TRIBUTARIAS. SU INTERPRETACIÓN AL TENOR DE LO DISPUESTO EN EL ARTÍCULO 5o. DEL CÓDIGO FISCAL DE LA FEDERACIÓN, que si bien el referido precepto dispone que son de aplicación estricta las normas que establecen cargas a los particulares, así como aquéllas que prevén excepciones a las mismas, ello no impide al intérprete acudir a los diversos métodos que permiten conocer la verdadera intención del creador de las normas, cuando de su análisis literal en virtud de las palabras utilizadas, sean técnicas o de uso común, o se genere incertidumbre sobre su significado.

Ahora, si bien la ciencia jurídica prevé diversos métodos de

interpretación como pueden ser el sistemático, histórico, dinámico, etc., para esta Procuraduría resulta especialmente valioso privilegiar el método de interpretación de la Ley que atiende a su espíritu, pues así, además de tomar en cuenta la voluntad de su creador, la aplicación de la norma derivará de una interpretación que atienda, precisamente, al sentido o fin perseguido por esa norma o disposición legal”.

OBSERVACIONES Y SUGERENCIAS

Atendiendo al nuevo paradigma de protección de derechos fundamentales, la Procuraduría de la Defensa del Contribuyente sugiere al Servicio de Administración Tributaria que, atendiendo a lo dispuesto por el artículo 1o de la Constitución Política de los Estados Unidos Mexicanos y aplicando e interpretando las disposiciones fiscales como más favorezcan a los particulares, deje sin efectos el criterio normativo 00/2013/ISR “Simulación de actos jurídicos en operaciones entre partes relacionadas. Puede determinarse para ingresos procedentes de fuente de riqueza en el país, de cualquier persona obligada al pago del impuesto”; a fin de que se cumpla con la interpretación pro persona de los derechos fundamentales de los pagadores de impuestos contenida en el mencionado precepto constitucional y observe la obligación que tienen todas las autoridades de promover, respetar, proteger y garantizar los derechos fundamentales de las personas, en el ámbito de sus respectivas competencias, de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad.

Las consecuencias para los contribuyentes de que la autoridad fiscal aplique el criterio objeto de este documento son terribles, ya que, tienen efecto en los ingresos y en las deducciones, pero sobre todo, en la inseguridad jurídica al momento de que se ejerciten las facultades de fiscalización.

C.P.C. Jesús Alvarado Nieto

Integrante de la Comisión Fiscal

Instituto Mexicano de Contadores Públicos

Ventas de bienes inmuebles

La Ley del Impuesto sobre la Renta, siempre ha exigido que las empresas emitan comprobantes fiscales de todas las operaciones que realicen, lo que desde luego incluye a las ventas de inmuebles que dichas entidades lleven a cabo. En materia de personas físicas, generalmente esa Ley no ha exigido la emisión de un comprobante, salvo que se trate de aquellas que realizan actividades empresariales.

Como una práctica generalizada, durante muchos años nunca se emitieron comprobantes fiscales por las operaciones de venta de inmuebles, ya se tratara de empresas o de personas físicas en general, y se consideraba que el comprobante de la operación era la propia escritura pública en la que se hacía constar la venta del inmueble, sin que existiera una regulación fiscal que así lo permitiera.

En función de lo anterior, las autoridades fiscales, en los últimos años, a través de reglas administrativas aceptaron esa práctica, señalando que no era necesaria la emisión de comprobantes cuando se trataba de ventas que se hacían constar en una escritura pública.

Así las cosas, el adquirente del inmueble, conforme a dichas reglas administrativas, podía comprobar su costo de adquisición, para todos los efectos fiscales, con la escritura pública.

Sin embargo, con motivo de la implementación de la factura electrónica, ya no se permite que la escritura pública como tal sirva de comprobante fiscal de la adquisición de un inmueble. Por lo que en principio el vendedor tendría que proporcionarle al comprador una factura electrónica para que éste en el futuro pueda demostrar el costo de adquisición del inmueble para efectos fiscales.

Este nuevo entorno no ha resultado fácil de implementar, ya que no en todos los casos resulta factible o práctico que el vendedor del inmueble emita una factura electrónica. Por ejemplo supongamos que un ama de casa decide vender su inmueble y no realiza actividades por las que esté obligada a la emisión de facturas electrónicas.

En función de lo anterior, las autoridades fiscales han venido

dictando una serie de disposiciones de carácter administrativo, por medio de las cuales han tratado de solucionar esta problemática.

Conforme a dichas regulaciones, cuando el vendedor sea una persona moral, será ésta quien emita la factura electrónica al adquirente. Y cuando el vendedor sea una persona física en principio será el notario quien emita la factura electrónica como un anexo o complemento de la que haya emitido para amparar sus honorarios, a menos de que se trate de los siguientes casos:

a) La transmisión del inmueble sea por causa de muerte o a título gratuito.

b) Cuando las partes hagan constar que están de acuerdo en que vendedor sea quien emita la factura electrónica.

c) Cuando el vendedor sea persona física que realice actividades empresariales.

En estos casos, resulta claro el motivo por el cual al notario se le libera de la obligación de emitir la factura electrónica, ya que se trata de operaciones sin valor o bien en las que el vendedor debe emitir la factura.

Sin embargo existen otros supuestos como son aquellas operaciones en las que se transmite la propiedad del inmueble por adjudicaciones administrativas, judiciales o fiduciarias, o por la formalización de contratos privados traslativos de dominio a título oneroso, en las que se exime al notario de emitir la factura electrónica y que por las características de la transacción quien transmite la propiedad tampoco emite una factura, quedando el adquirente sin un comprobante fiscal que ampare su costo de adquisición, por lo que es deseable que se aclare que en estos casos la propia escritura pública sea el comprobante fiscal.

C.P.C. Jesús Alvarado Nieto

Integrante de la Comisión Fiscal

Instituto Mexicano de Contadores Públicos

Comentario Económico

Están faltando los incentivos a la Inversión después del Recorte al Gasto Público.

El pasado 30 de Enero el Secretario de Hacienda Luis Videgaray anunció un recorte al Presupuesto del 2015 por un monto de $Mex 124 mm, equivalentes al 0.7% del PIB y al mismo tiempo plantea un presupuesto “Base Cero” para el 2016.

En lo que corresponde al recorte de este año, del monto total recortado $52 mm corresponden al Gasto del Gobierno Federal, y el resto, $72 mm corresponden a los presupuestos de CFE y de Pemex. El 65% de los recortes son del Gasto Corriente, mientras que el 35% corresponden a Proyectos de Inversión.

En el contexto global actual de un desplome de los precios del petróleo, este anuncio es algo sumamente positivo, aunque todo en economía tiene un lado bueno y un lado malo. Un recorte en el nivel del gasto ante las circunstancias vigentes es un mensaje contundente de apego a la disciplina fiscal, lo que evita la brasilización de nuestra economía. Ir por la puerta falsa de la deuda nos puede llevar a un círculo vicioso de reducciones en nuestras calificaciones, mayores tasas de interés, menores flujos de inversión, mayores déficits fiscales y menor crecimiento y empleo. En el lado negativo, ante un menor Gasto Público el crecimiento de este año pudiera ser inferior en un rango entre 1⁄2 a 1 punto del PIB respecto al originalmente esperado.

Potencialmente existen aspectos benéficos que el programa puede generar en términos de menores tasas de interés y mayor Inversión derivada de la certidumbre sobre el futuro económico, que pueden compensar en alguna forma el recorte y su efecto multiplicador. En el largo plazo el anuncio es sumamente positivo. Esta era la mayor incertidumbre. ¿Cómo afrontar en los siguientes años el agujero de menores ingresos después de que se ejerzan las coberturas hacia finales de este año?

Del lado político, recortar el Gasto Público en 0.7% del PIB, en un año de elecciones tiene un gran mérito. Cancelar 3 millones de televisoras que se iban a regalar no es una decisión menor.

La mejor noticia de todo esto, fue sin lugar a dudas, el anuncio de aplicar para el presupuesto del 2016 la metodología del “Presupuesto Base Cero”. A través de los sexenios el Presupuesto del Gasto se basa, concepto por concepto, en el monto del año anterior, se le suma la inflación y se determina si sube un poco más o un poco menos, sin ninguna valoración objetiva de si el concepto es prioritario, válido, justificable o no. Le puedo asegurar que si el ejercicio se hace bien, los ahorros van a ser muy cuantiosos, y de esta forma se podrá asignar en el futuro un mayor presupuesto para proyectos de inversión pública.

La promesa del Secretario de encontrar mecanismos y crear incentivos para que la Iniciativa Privada entre a los proyectos que el Gobierno puede dejar, así como para generar el ahorro financiero de largo plazo para el financiamiento de estos proyectos puede compensar en alguna manera el efecto negativo. A la fecha estos no se han especificado.

Es indispensable que el Gobierno instrumente medidas de estímulos a la inversión y al empleo, que aseguren el crecimiento. La disciplina Fiscal no es un objetivo último. La depreciación acelerada, la deducibilidad de las prestaciones sociales, una mayor deducibilidad para las personas físicas, un timbre fiscal para la repatriación de capitales e incentivos a la inversión financiera a largo plazo pueden ser un buen paquete de medidas para crecer. El mejor remedio para las finanzas públicas es que haya crecimiento y empleo.

Lic. Ernesto O’ ́Farril Santoscoy

Presidente de la Comisión de Análisis Económico

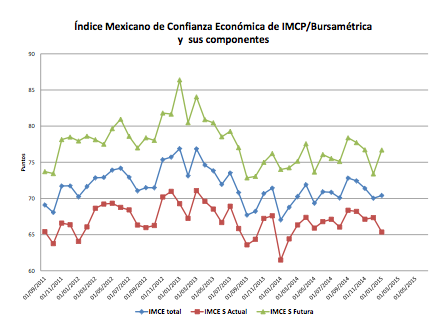

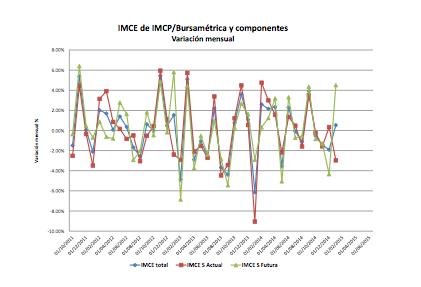

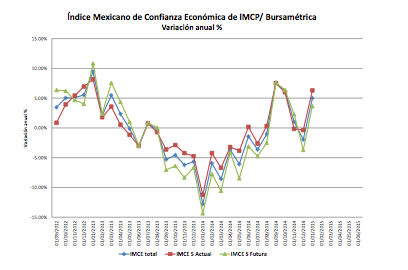

Índice Mexicano de Confianza Económica

Reporte acumulado al mes de enero de 2015

Índice Mexicano de Confianza Económica IMCP/Bursamétrica Reporte para el mes de Enero de 2015

En el primer mes del año el Índice Mexicano de Confianza Económica registró una ligera variación positiva en relación al mes previo. En Enero la Percepción de la situación vigente bajó respecto de la de Diciembre, mientras que la percepción sobre el futuro aumentó. En su comparación anual sus dos componentes aumentaron en relación al mismo mes del año anterior.

El Índice Mexicano de Confianza Económica del IMCP de Enero observó un crecimiento marginal. El gremio de los contadores públicos del país expresó una visión un poco más optimista en su percepción sobre la situación de los negocios, en particular en su expectativa futura, ya que la percepción sobre la situación actual se redujo en relación al mes de Diciembre pasado.

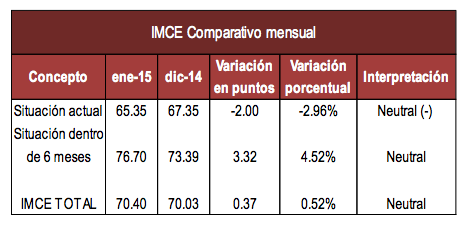

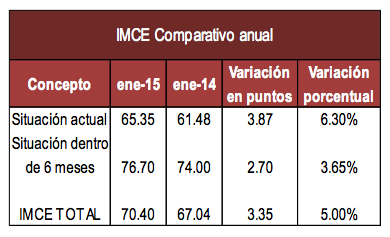

En Enero de 2015 el IMCE TOTAL aumentó +0.37 puntos a 70.40

unidades contra los 70.03 puntos del mes anterior. Este incremento representa una variación mensual del +0.52% respecto a Diciembre, y una variación positiva del +5.00% anual, incremento muy superior al registrado en Diciembre del +1.96% anual.

En cuanto a la percepción sobre la situación actual bajó, de 67.35 del mes de Diciembre a 65.35 puntos en Enero (-2.00 puntos) decreciendo en -2.96% mensual que equivale a un incremento del +6.30% anual, muy superior al -0.38% anual de decremento observado en Diciembre.

De igual manera, la expectativa sobre la situación futura (dentro de 6 meses) cayó +3.32 puntos de 73.79 a 76.70 puntos en Enero, lo que equivale a una variación positiva del +4.52% mensual y a un incremento del +3.65% anual, muy similar al incremento del +3.70% anual registrado en Diciembre.

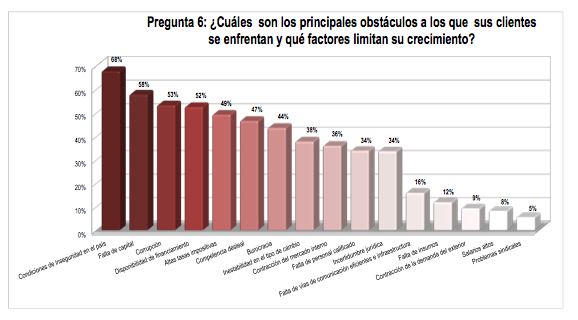

En cuanto a la pregunta sobre los principales obstáculos para los negocios, en el doceavo mes del año 2014, las condiciones de inseguridad se mantuvieron en primer lugar con el 69% de las respuestas; la Falta de Capital y la Corrupción ocuparon el segundo lugar (con 56% de las respuestas), La corrupción ya ocupa un tercer lugar con un 53%, seguido de la falta de financiamiento con el 52%. Los encuestados eligieron a las elevadas tasas impositivas como el quinto concepto con un 49% de las respuestas.

Debe resaltarse que los datos de Enero regresan a la tendencia de recuperación que se observaba en la variación anual desde el piso que se tocó el pasado mes de Febrero del 2014, cuando se tocó el mínimo en ambos componentes.

Fuente: Bursamétrica con datos del Instituto Mexicano de Contadores Públicos, IMEF, NASM, INEGI, Walmex, AMIA, BMV, IMSS. Colaboración especial de Lic. Sofía Santoscoy.

Lic. Ernesto O ́’Farril Santoscoy

Presidente de la Comisión de Análisis Económico