BOLETÍNES

BOLETÍNES Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa Diciembre 2013

INTRODUCCIÓN

Reciban la más cordial bienvenida a esta segunda rueda de prensa de mi gestión 2013-2014 como Presidente del Instituto Mexicano de Contadores Públicos.

En esta ocasión abordaremos los temas que, en este momento, consideramos de mayor relevancia en nuestro país, por ello, especialistas en la materia les darán sus comentarios.

Como primer tema tenemos la Reforma Financiera. Como sabemos, el pasado 8 de mayo, el Ejecutivo presentó la Iniciativa respectiva, la cual fue aprobada el pasado mes de noviembre por el Senado de la República con 90 votos a favor, 24 en contra y una abstención.

Esta reforma parte de cuatro ejes: 1) Cambios en la banca de desarrollo, 2) Mayor competencia entre las instituciones, 3) Incentivos para que la banca preste más, y 4) el fortalecimiento del mercado financiero.

En el IMCP vemos con optimismo esta reforma, sabiendo que uno de los principales retos al que las empresas se enfrentan es la falta de opciones de financiamiento. Creemos que el generar mayor competencia en este mercado es importante, de manera que el costo del dinero disminuya, paulatinamente.

Otro tema importante, de hoy en día, es la denominada “Estrategia Digital Nacional”, dada a conocer por nuestro presidente, Enrique Peña Nieto, el pasado 25 de noviembre, cuyo objetivo principal es generar y utilizar tecnologías de la información para “promover la innovación, apertura, transparencia, colaboración y participación ciudadana para insertar a México a la sociedad del conocimiento”.

Como tercer tema tenemos la publicación del Código Fiscal de la Federación 2014, emitido por la Secretaría de Hacienda y Crédito Público, el día de ayer 9 de diciembre, dentro del cual hemos dado seguimiento al tema de la Reforma Fiscal 2014, desde su presentación como Iniciativa por parte del Ejecutivo Federal, hasta su aprobación por el Congreso de la Unión y ahora su publicación.

Entre otras cuestiones que implica la Reforma Fiscal 2014, en el IMCP consideramos que se tendrá un crecimiento importante en nuestro país y será más competitivo, por el hecho de recalcar que pagará más quien más gane.

Finalmente, se comentarán los resultados del Índice Mexicano de Confianza Económica del mes de noviembre de 2013, donde nuestro especialista dará los resultados que arrojó este indicador sobre la situación de los negocios en México. Este indicador es de suma importancia para el gremio de Contadores, ya que sirve de base para la toma de decisiones.

Muchas gracias.

C.P.C. Luis González Ortega

Presidente

Instituto Mexicano de Contadores Públicos

REFORMA FINANCIERA

ANTECEDENTES

La reforma financiera presentada por el Ejecutivo Federal en mayo del presente año, fue aprobada por el Senado de la República (90 votos a favor, 24 en contra y 1 abstención) en los últimos días de noviembre e implica la modificación de 34 leyes.

APLICACIÓN PRÁCTICA DE LAS MODIFICACIONES

Como toda modificación de ley (en este caso 34 leyes), y aun cuando la reforma financiera tiene casi seis meses que el Ejecutivo Federal la presentó, esta situación llevará un proceso de adaptación por las instituciones, los particulares y por las autoridades.

Del análisis de la reforma financiera podríamos identificar los principales cambios están enfocados a los siguientes aspectos:

1. INCREMENTO DEL CRÉDITO

La Comisión Nacional Bancaria y de Valores (CNBV) limitará a las instituciones de crédito las inversiones en valores gubernamentales para canalizar mayores recursos al financiamiento.

Se propone que la Secretaría de Hacienda y Crédito Público (SHCP) evalúe periódicamente a las instituciones de crédito, premiando con mayor acceso a financiamiento a aquellos que demuestren tener un mayor compromiso con el otorgamiento del crédito.

De acuerdo con cifras de la CNBV y de la banca comercial a octubre de 2013, se reporta una cartera de crédito total de $2,913 millones, que representa 45% de su activo total ($2,653 millones en octubre de 2012, que representó 44% del activo total de la banca comercial). De esta forma se debe prever que conforme se vaya avanzando en la implementación de la reforma financiera, esta cartera debe aumentar, de acuerdo con las expectativas.

• Banca de desarrollo

La reforma financiera autoriza a la banca de desarrollo facilitar el acceso al crédito y los servicios financieros, y diseñar e implementar programas para dar atención a las áreas prioritarias que promuevan la inclusión financiera en general y, específicamente a micro, pequeñas y medianas empresas, así como a pequeños productores del campo.

Sobre esta modificación será conveniente considerar los siguientes aspectos:

• La experiencia de 1994. Debemos recordar que en nuestra crisis interna (“Efecto tequila”), la banca de desarrollo compitió con la banca comercial, y el resultado de la historia fue que el Gobierno Federal tuvo la necesidad de inyectar recursos fiscales para solventar los quebrantos de las carteras de crédito.

• Reforzar la estructura de las instituciones. Aun cuando este aspecto parece obvio, es conveniente mencionarlo, porque la estructura actual de la banca de desarrollo está dirigida a la atención de financiamientos a organismos e instituciones públicas y privadas, organismos descentralizados, gobiernos Federal, estatal y municipal, y no a la atención de necesidades del público en general, aspecto que es necesario adecuar a las circunstancias para evitar experiencias pasadas.

• Se suprime el requisito de operación de dos años de las sociedades financieras populares (SOFIPOS) previo a que sean autorizadas para captar recursos del público.

2. PROTECCIÓN DE USUARIOS

• Se fortalece a la Comisión Nacional de Defensa de los Usuarios de Servicios Financieros (CONDUSEF), para que sus determinaciones sean obligatorias para las instituciones de crédito.

• De igual forma se faculta a la CONDUSEF para vigilar prácticas abusivas hacia el cliente, evitar cláusulas engañosas o el pago de crecientes intereses, así como prohibir las ventas atadas.

Los beneficios de estas regulaciones se deberán percibir por los usuarios de la banca en un tiempo breve.

3. MAYOR CERTEZA JURÍDICA QUE PERMITA LA RECUPERACIÓN DE LOS CRÉDITOS OTORGADOS E INFLUYA EN LA DISMINUCIÓN DE LA TASA ACTIVA

• Modificación al Código Mercantil para que se cobren las garantías de crédito con juicios más expeditos y con jueces especializados.

• En los juicios mercantiles se crean las figuras jurídicas de “radicación de personas” y “retención de bienes”. El primer concepto solo se aplicará cuando exista temor fundado que se ausente u oculte la persona demanda y consistirá en prevenir al demandado que no se aleje del lugar del juicio sin dejar a un representante legítimo. En el caso de la retención de bienes, se aplicará cuando exista temor fundado que los bienes en garantía o respecto de los cuales se vaya a ejercitar una acción, se dispongan, oculten, dilapiden o sean insuficientes.

El beneficio de una rápida recuperación de los financiamientos otorgados, se deberá traducir en una disminución de las tasas de interés asignadas a los préstamos, por la disminución del riesgo que representará para las instituciones, la cartera vencida o morosa.

4. MAYOR COMPETENCIA ENTRE LAS INSTITUCIONES FINANCIERAS

• Buró de instituciones financieras. Un aspecto que dará mayor equidad al sistema financiero en la relación cliente–banca, será, sin duda, el buró de instituciones financieras, en el cual los clientes podrán analizar y comparar los servicios y productos que ofrecen los bancos. Este aspecto estaba faltando para la equidad mencionada porque a la fecha existe el buró de crédito que proporciona información sobre los deudores; con esta disposición se da mayor equidad a la relación institución bancaria–cliente.

• Las disposiciones contemplan la posibilidad que los clientes puedan transferir sus créditos al consumo (portabilidad de banco), con la finalidad de fomentar la competencia entre las instituciones.

Las reformas como tales lucen con buenas intenciones, sin embargo, como es bien conocido, para el sistema financiero las buenas intenciones no son suficientes. Desde nuestra perspectiva hay aspectos que es necesario resolver para que se pueda percibir el beneficio de las reformas, son:

• Que la economía mundial se incentive para la generación de empleos.

• Que la parte que nos corresponde como país, como es el ejercicio del gasto público oportuno y el aprovechamiento del mercado interno, evite situaciones como la del presente año.

2013

PIB: 1.2 %

Demanda interna: 0.9 %

Tasa desempleo: 5.0 %

Fuente: Indicadores Banamex

C.P.C. José Luis García Ramírez

Vicepresidente de Práctica Externa

Instituto Mexicano de Contadores Públicos

FISCALIZACIÓN 2014

El día de ayer se publicaron en el Diario Oficial de la Federación (DOF), las reformas al Código Fiscal de la Federación (CFF) —además de las reformas a diversas disposiciones fiscales que aún están pendientes de publicarse—, se destaca lo relativo a la fiscalización por parte del Servicio de Administración Tributaria (SAT).

Sin duda alguna, una de las funciones que tienen las autoridades fiscales son sus facultades de comprobar el correcto cumplimiento de sus obligaciones fiscales y que, entre otras cosas, sirven para recaudar cuando los contribuyentes no enteren correctamente sus contribuciones.

No se debe perder de vista que la recaudación en México, sin considerar los ingresos petroleros, solo representa 10% del Producto Interno Bruto (PIB), mientras que en países miembros de la Organización para la Cooperación y Desarrollo Económico (OCDE), es entre 19 y 25%.

Lo anterior justifica la búsqueda de una mayor recaudación y el papel fiscalizador de las autoridades fiscales, el cual es muy importante.

A continuación presentamos algunos aspectos que deben atender los contribuyentes relacionado con el tema de la fiscalización:

A. Emisión de comprobantes

A partir del 1 de enero de 2014 se deben emitir y recabar Comprobantes Fiscales Digitales por Internet (CFDI), prácticamente por todos los contribuyentes. El CFDI será un requisito de deducibilidad o acreditamiento de impuestos, incluso por los pagos y retenciones a trabajadores; para ello, existirá la posibilidad de que los contribuyentes verifiquen en la página del SAT la validez de dichos comprobantes para que puedan ser utilizados en deducciones o acreditamientos.

B. Efectivo

Desincentivar el uso de efectivo y bancarizar todas las operaciones en la medida de lo posible.

C. Tarjetas de crédito

Adecuado uso de sus medios de pago como tarjetas de crédito.

D. Lavado de dinero

Atender lo relativo a lo dispuesto por la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita

E. Documentación de las operaciones

Contar con toda la documentación que dé certeza de que las operaciones que realicen sirvan como prueba de que se realizaron.

F. Fiscalización electrónica

Existirá la posibilidad de realizar la fiscalización electrónica por medio del buzón tributario, cuya duración máxima será de tres meses, independientemente de que, además, por medio del buzón tributario se cuente con un sistema de comunicación electrónico entre los contribuyentes y las autoridades para presentar promociones, solicitudes, avisos o dar cumplimiento a requerimientos, incluso para presentar consultas sobre situaciones reales y concretas e interponer recursos de revocación, entre otras cuestiones. Derivado de lo anterior deberá consultarse continuamente el contenido del buzón tributario.

H. Acuerdos conclusivos

Se pretende dotar de mayor peso a la actuación de la Procuraduría de la Defensa del Contribuyente (PRODECON) y una manera de materializarlo será mediante los “acuerdos conclusivos” que serán un medio alternativo para solucionar controversias ante el ejercicio de facultades de comprobación y el contribuyente deberá solicitarlo ante la PRODECON, a fin de: i) coadyuvar en la fijación de una postura en relación con algún aspecto controvertido, o ii) para encontrar la manera de autocorregirse sobre algún punto determinado.

En cualquier caso, se prevé que por medio de los “acuerdos conclusivos” se otorgue seguridad jurídica a las partes, en virtud de que si la resolución que se alcance en el mismo es favorable para el contribuyente, la autoridad no podrá interponer juicio de lesividad en su contra y, por el contrario, si la resolución es favorable para la autoridad fiscal, el contribuyente no podrá interponer juicio o recurso en su contra.

I. Defraudadores

Existirá la posibilidad de dejar sin efectos los certificados de sellos o firmas digitales, con lo cual se evitará que puedan seguir emitiendo comprobantes fiscales los contribuyentes que: i) desaparezcan durante el ejercicio de la facultad de comprobación; ii) que utilicen comprobantes fiscales digitales para amparar operaciones inexistentes, simuladas o ilícitas; iii) omitan en un mismo ejercicio la presentación de tres declaraciones periódicas consecutivas o seis no consecutivas, y iv) desaparezcan del domicilio durante la aplicación del procedimiento administrativo de ejecución.

J. Medidas de apremio

Se propone un orden de prelación para ejecutar las medidas de apremio cuando los contribuyentes incumplen cierto tipo de obligaciones fiscales, dejando el embargo precautorio de bienes (inmovilización de cuentas bancarias) solo para supuestos en los que los contribuyentes no sean localizables o exista una alta probabilidad de que se desconozca la ubicación de sus bienes. En este sentido, se limita el embargo de depósitos bancarios al monto que corresponda del crédito fiscal actualizado más accesorios, así como la inembargabilidad de los recursos depositados en la subcuenta destinada a la pensión de trabajadores y en las subcuentas de aportaciones voluntarias y complementarias de retiro.

K. Información mensual

La información contable se deberá llevar en medios electrónicos conforme a lo que se establezca en el reglamento y dicha información se deberá ingresar mensualmente en la página del SAT.

En la mayoría de los puntos señalados anteriormente, el papel del Contador Público es muy importante para su cabal cumplimiento y evitar perjuicios para los contribuyentes y que ayudarán también a la fiscalización que se prevé para el próximo año por parte de las autoridades fiscales.

La actuación del Contador Público se basa en un ejercicio apegado a la ética profesional; por ello, consideramos que el papel del Contador Público será siempre un apoyo en beneficio de todos los actores de la economía nacional.

C.P.C. Ricardo Arellano Godínez

Vicepresidente Fiscal

Instituto Mexicano de Contadores Públicos

Estrategia Nacional de Digitalización

Esta estrategia surge en respuesta a la necesidad de aprovechar el potencial de las Tecnologías de la Información y Comunicación (TIC) como elemento catalizador del desarrollo del país. La experiencia de los países de la OCDE ha demostrado que un mejor aprovechamiento de la tecnología tiene impactos reales en la calidad de vida de los ciudadanos, a través de la generación de valor en las sociedades, tales como educación, servicios públicos, salud, seguridad, innovación, trasparecía, etc.., generando un efecto favorable en el ambiente de negocios y consecuentemente en el crecimiento de las economías.

Al elevar esta iniciativa al nivel de Política de Estado y, coordinado directamente desde la Oficina de la Presidencia plantea que esta será una estrategia realmente prioritaria para los siguientes 5 años.

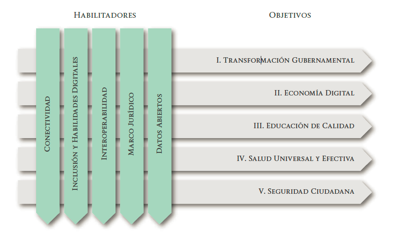

Los cinco objetivos primarios y sus objetivos 23 secundarios así como, el marco estructural y los habilitadores propuestos en la Estrategia Digital Nacional son claros y están alineados a los conceptos que miden los países pertenecientes a la OCDE.

Todos y cada uno de los objetivos son amplios y trascendentes, simplemente como un ejemplo, el Objetivo de Transformación Gubernamental implica facilitar la ejecución de más de 7,000 trámites a través de un portal específico y, si a eso adicionamos que también se pretende que 70 millones de mexicanos cuenten con conectividad, podemos darnos una idea de lo ambicioso de este esta estrategia.

Consideramos que esta iniciativa, si se ejecuta como esta planteada, será realmente relevante para el país, ya que estará coordinando de manera mas efectiva los esfuerzos que en materia digitan estaban dispersos en distindas entidades. Lo anterior no sólo puede ayudar el ranqueo de competitividad de México en los paises miembros de la OCDE, sino que puede ser una buena base para el desarrollo económico con impacto social.

Creemos conveniente considerar, entre otros, los siguientes retos para la implementación de esta estrategia

- Déficit de Talento – El recurso humano y el talento es clave para llevar a buen puerto esta estrategia y, las dada la envergadura de esta y sus implicaciones, habrá una elevada demanda de talento no sólo por parte del Gobierno, sino también por parte de otros participantes, tales como la Iniciativa privada, la academia y la sociedad civil.

- El “mundo digital” involucra a toda la sociedad por lo que pensamos que un factor crítico de éxito será la debida inclusión de todos los participantes arriba descritos (Gobierno, Academia, Sociedad Civil e Iniciativa Privada), de manera organizada y eficaz a través de esfuerzos por especialización por cada objetivo y/o habilitador.

- Como parte de la implementación será necesario que el Gobierno defina políticas claras y que norme los distintos conceptos incluidos en la estrategia.

- Es también necesario que se revise y defina el modelo de gobierno de las TIC en las distintas estructuras de gobierno para que estén debidamente alineadas y se logren resultados más eficaces.

- La implementación de una estrategia de estas dimensiones representa en sí un gran esfuerzo repartido en varias iniciativas lo cual demandará tiempo no sólo de ejecución sino de coordinación, por lo que el plazo de 5 años pareciera ser insuficiente.

En conclusión, creemos que la Estrategia Digital Nacional es no sólo positiva sino necesaria para lograr un mayor desarrollo económico y social, pero al mismo tiempo, representa un enorme reto que requerirá de una amplia participación de la Sociedad.

C.P.C. José González Saravia

Presidente de la Comisión de Tecnología

Instituto Mexicano de Contadores Públicos

Índice Mexicano de Confianza Económica

Reporte al mes de noviembre de 2013

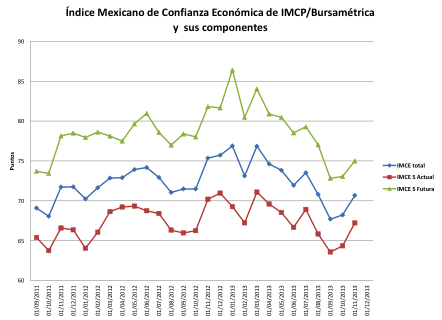

El Índice Mexicano de Confianza Económica de Noviembre refleja una economía que tiende a acelerarse.

El gremio de los contadores públicos del país volvió a reflejar cierto optimismo en su percepción sobre la situación de los negocios en México en el pasado mes de Noviembre, saliendo por dos meses consecutivos de la tendencia negativa que venía observándose con altibajos desde el pasado mes de enero. El Índice Mexicano de Confianza Económica del IMCP de Noviembre tuvo un comportamiento al alza. En este mes la mejoría se observó en ambos componentes: En la situación actual y en la percepción futura.

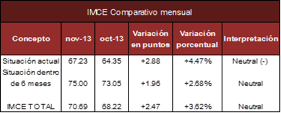

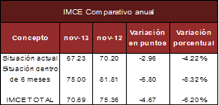

La percepción de la situación actual aumentó en +2.88 unidades y se ubicó en 67.23 unidades. Esto implica un incremento mensual del +4.47% y una reducción anual del -4.22%.

La percepción del clima de negocios a futuro también aumentó, en +1.96 unidades situándose en 75.00 unidades, reflejando un alza de +2.68% mensual, equivalente a un incremento del -8.32% anual.

El índice compuesto subió así en 2.47 puntos, registrando un nivel de 70.69 unidades, que equivalen a una variación positiva del +3.62% mensual, pero una contracción del -6.20% anual.

El IMCE nos da una lectura oportuna sobre la evolución reciente de la economía y de sus expectativas a mediano plazo, pero una lectura más amplia se obtiene al considerar el IMCE total, más otros indicadores de difusión como el ISM de la Manufactura americana, y el indicador IMEF compuesto (Manufactura y no manufactura) con el IGAE histórico, como se observa en la siguiente gráfica, en la que destaca el repunte de la manufactura en los Estados Unidos en los últimos dos meses.

Lic. Ernesto O´Farrill Santoscoy

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos