BOLETÍNES

BOLETÍNES Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa Abril 2014

10 puntos relevantes de la Declaración anual de personas físicas 2013

Reciban la más cordial bienvenida a esta rueda de prensa del IMCP.

En esta ocasión, conversaremos de los aspectos más relevantes de la “Declaración anual de personas físicas 2013”, además de abordar otros temas de interés general.

Como sabemos, el próximo 30 de abril vence el plazo para que las personas físicas cumplan con la obligación de presentar la declaración anual del ISR y del IETU, correspondiente al ejercicio fiscal de 2013, y les comentó que no habrá prórroga para su presentación.

Entre los 10 puntos más relevantes que debemos considerar están los siguientes:

1. La declaración anual 2013 se debe presentar por medio del programa electrónico DeclaraSAT, que se encuentra disponible en la página de Internet del SAT.

2. Respecto a los contribuyentes que tengan ingresos por sueldos y salarios están obligados a presentar la declaración anual cuando se encuentren en alguno de los siguientes supuestos:

a) Haber obtenido ingresos por concepto de sueldos y salarios mayores a un importe de $400,000.

b) Haber obtenido ingresos de dos o más patrones de manera simultánea.

c) Haber obtenido otros ingresos acumulables además de salarios. d) Haber percibido ingresos de empleadores no obligados a realizar retenciones, tal es el caso de los organismos internacionales. e) Haber elaborado el comunicado por escrito a su patrón que presentarían la declaración anual por cuenta propia.

3. Los contribuyentes podrán efectuar, entre otras, las siguientes deducciones personales:

a) Honorarios por consultas médicas y dentales. b) Gastos hospitalarios. c) Lentes ópticos, graduados para corregir defectos oculares hasta por $2,500 en el ejercicio, por cada persona beneficiada. d) Gastos de funerales, hasta por un salario mínimo elevado al año ($23,528). e) Gastos de colegiaturas f) Donativosainstitucionesautorizadas

4. Cuando el saldo a favor sea igual o mayor a $12,860, para solicitar su devolución estará obligado a enviar la declaración con Firma Electrónica Avanzada (Fiel).

5. El plazo para que la autoridad haga la devolución de los saldos a favor es de 5 días hábiles para los contribuyentes que tengan ingresos por salarios y de 40 días hábiles para los demás contribuyentes.

6. Se deberá incluir en la declaración el importe de préstamos, premios y donativos recibidos que, en lo individual o en su conjunto, excedan de $600,000, de lo contrario, el no declararlo y que sea detectado por la autoridad generará un pago de impuestos.

7. Los ingresos exentos del pago del ISR por conceptos de herencias o legados y por enajenación de casa habitación, deberán declararse siempre que la suma de los ingresos totales, contenidos en su declaración, sea superior a $500,000 de lo contrario, el no declararlo y que sea detectado por la autoridad generará un pago de impuestos.

8. La no presentación de la declaración anual y realizarla a requerimiento de la autoridad le será impuesta al contribuyente una multa que va entre los $1,100 y $22,500.

9. Los contribuyentes que tengan impuesto del ejercicio 2013 a cargo lo podrán pagar con tarjeta de crédito en los bancos autorizados para recibir estos pagos:

a) Banco Inbursa, S.A.

b) Banco Nacional de México, S.A.

c) Banco Mercantil del Norte, S.A.

d) BBVA Bancomer, S.A.

10. Los contribuyentes que tengan impuesto del ejercicio 2013 podrán efectuar el pago hasta en seis parcialidades mensuales y sucesivas, siempre que dicha declaración la presenten a más tardar el 30 de abril de 2014.

Invitamos a los contribuyentes a dar cumplimiento a las disposiciones fiscales de presentar su declaración anual 2013.

C.P.C. Luis González Ortega

Presidente

Instituto Mexicano de Contadores Públicos

Aspectos relevantes del nuevo Reglamento del Código Fiscal de la Federación

Derivado de la reciente reforma que se realizó al Código Fiscal de la Federación, el miércoles 2 de abril del presente, la Secretaría de Hacienda y Crédito Publicó dio a conocer a través del Diario Oficial de la Federación el nuevo Reglamento del Código Fiscal Federal, mismo que entró en vigor al día siguiente de su publicación.

Entre las adiciones y modificaciones que destacan, se encontraron las siguientes.

Contabilidad

Un tópico sumamente importante es la redefinición que se da al concepto de contabilidad, pues se adicionaron nuevas fracciones que enuncian lo que debe entenderse por contabilidad para efectos fiscales y los documentos que la componen.

Asimismo, se establecen diversas obligaciones y requisitos que debe cumplir la contabilidad como la de registrar las operaciones a más tardar dentro de los 5 días siguientes a que estas se efectúen y dentro del mismo mes, además de que dichos registros deben ser analíticos y permitir la identificación clara de cada operación, acto o actividad o inversión.

Buzón Tributario, Revisiones Electrónicas y Presunción de Operaciones Inexistentes Para efectos del buzón tributario la notificación de los actos o resoluciones administrativas se establece que, en caso de que éste sea consultado en días u horas inhábiles, la notificación del acto o resolución pendiente se tendrá por practicada al día hábil siguiente.

Se prevé que durante el procedimiento de revisión electrónica a la que sea sujeto un contribuyente, la autoridad fiscal podrá requerir información y documentación adicional a terceros relacionados con él y, en caso de ser necesario, mediante el buzón tributario se le notificará para que manifieste lo que a su derecho convenga. En el mismo procedimiento se contempla el desahogo de pruebas periciales.

Por otra parte, se regula el tópico relativo a la presunción de operaciones inexistentes previéndose que, cuando un contribuyente se encuentre en este supuesto, inicialmente deberá notificársele a través de su buzón tributario y, una vez que conste que se ha realizado, la autoridad procederá a la publicación en la página de internet del Servicio de Administración Tributaria, o bien, en el Diario Oficial de la Federación. En ese mismo orden de ideas, se regula que previamente a la publicación del listado, el contribuyente podrá desvirtuar los hechos u omisiones que se le imputen, la autoridad podrá requerirle información adicional y procederá a valorar las pruebas.

Comprobantes Fiscales Digitales y Certificados de Sello Digital

Se establece una de las obligaciones más importantes para los contribuyentes, consistente en la remisión de los comprobantes fiscales digitales por los medios electrónicos al Servicio de Administración Tributaria o al proveedor de certificación de comprobantes dentro de las veinticuatro horas siguientes a que se haya efectuado la operación, acto o actividad que le dio origen. Además se regula el procedimiento que el contribuyente debe seguir para la obtención de un nuevo certificado cuando éste le ha sido cancelado previamente. Asimismo se contempla la posibilidad de que, en caso de fallecimiento del contribuyente, el representante legal de la sucesión como único autorizado podrá seguir emitiendo comprobantes fiscales digitales.

De las sanciones a los contadores públicos inscritos y de los Dictámenes

Se incrementan las sanciones para contadores públicos inscritos que incumplan con la regulación sobre la emisión de dictámenes y su revisión. Por lo que hace al tema de los dictámenes fiscales, se establece la posibilidad de que los contribuyentes renuncien a dictaminar sus estados financieros, lo que acontecerá siempre y cuando lo informen a la autoridad y este haya cumplido con la obligación de haber presentado la declaración informativa de su situación fiscal a más tardar el 30 de junio del año inmediato posterior a la terminación del ejercicio de que se trate.

Solicitud de pago en parcialidades

Se introducen nuevas disposiciones para regular la solicitud de pagos en parcialidades o diferidos, respecto de contribuciones adeudadas por el contribuyente, cuando se estén ejerciendo las facultades de comprobación.

Acuerdos Conclusivos

Se prevé que una vez iniciadas las facultades de comprobación, los contribuyentes pueden solicitar la adopción de un acuerdo conclusivo en cualquier momento y hasta antes de que se levante la última acta parcial u oficio de observaciones, o bien, antes de la emisión resolución provisional en el caso de revisiones electrónicas. La adopción de estos acuerdos suspende el plazo para la emisión de la resolución definitiva en el caso de la revisión electrónica, para ello el contribuyente debe manifestar su conformidad con la suspensión en la solicitud correspondiente.

Intervención y Remate

En el apartado relativo a las facultades de los interventores, se incluyó la relativa al control de los movimientos que impliquen retiros, traspasos, transferencias, pagos o reembolsos, respecto de los estados de cuenta bancarios y de las inversiones de la negociación intervenida. Lo que es de suma importancia, dado que de conformidad con el reglamento abrogado sólo podía verificarlos, mas no ejercer el control sobre estos.

Artículos transitorios

Se establece que continuarán vigentes, en lo que no se oponga al reglamento, las disposiciones de carácter administrativo, reglas, consultas e interpretaciones de carácter general contenidas en circulares o que hayan sido publicadas en el Diario Oficial de la Federación.

Se confirma que las disposiciones relativas al uso del buzón tributario como notificaciones, para efectos de las revisiones electrónicas y presunción de operaciones inexistentes, entrarán en vigor para personas morales a partir del 30 de junio de 2014 y, para personas físicas a partir de 1 de enero de 2015.

Asimismo se prevé en cuanto al tema de dictámenes fiscales, que las situaciones jurídicas que hayan surgido durante la vigencia del reglamento abrogado, salvo por lo que hace a la inscripción del contador público, se regirá por las disposiciones vigentes al momento de su nacimiento. Finalmente se dispone que la obligación del contador público inscrito de proporcionar la evidencia que demuestre la aplicación de los procedimiento de revisión, será aplicable para los dictámenes del ejercicio fiscal 2014 y posteriores.

A manera de corolario, se tiene que la modificación sustancial en el contenido del nuevo reglamento deviene por la eliminación de diversas disposiciones como las relativas a los comprobantes fiscales simplificados, la obligación de llevar la contabilidad en registros manuales y su conservación, las obligaciones de dictaminarse para efectos fiscales, quedando como opcional sólo para cierto tipo de contribuyentes y los referentes a la declaratoria respecto del saldo a favor del impuesto al valor agregado.

Lic. José Miguel Erreguerena Albaitero

Integrante de la Comisión Fiscal

Instituto Mexicano de Contadores Públicos

Timbrado de Nómina

De acuerdo con las nuevas disposiciones fiscales se establece que a partir del primero de Enero de 2014 será obligatorio emitir los recibos de nómina mediante Comprobantes Fiscales Digitales por Internet (CFDI).

El Servicio de Administración Tributaria (SAT) publicó una opción para apoyar a los contribuyentes en el proceso de transición, con la cual el contribuyente podía diferir la emisión de los recibos de pago de nómina de Enero a Marzo de 2014, esto siempre que al primero de abril se hubieran emitido todos los CFDI diferidos por concepto de nómina.

A partir de Abril de 2014 todos los contribuyentes están obligados a estar dentro de este nuevo esquema.

Para implementar esta nueva obligación se deben considerar diferentes temas, de manera general a continuación se mencionan algunos de los más importantes.

En cada periodo de pago de nómina el contribuyente deberá generar un archivo por empleado con las características indicadas por el SAT, el cual deberá contener las siguientes secciones: Datos del emisor, Datos del receptor, Datos el recibo, Conceptos, Impuestos y Complemento de Nómina en donde se reflejarán la percepciones y deducciones del empleado, en adición el contribuyente podrá incluir información especial en una sección llamada Adenda.

Este archivo deberá ser enviado al SAT para que sea debidamente registrado y autorizado, el SAT regresa el archivo ya autorizado con un “Timbre” electrónico, el cual da validez al documento.

Se podrá constatar si un CFDI es valido o no directamente en la página del SAT.

Para realizar el proceso del timbrado del CFDI se cuenta con dos opciones, la primera es realizarlo directamente en la página del SAT lo cual es un servicio gratuito, y la segunda es contratar a un Proveedor Autorizado de Certificación o PAC quienes están autorizados por el SAT para brindar este servicio.

Para emitir un CFDI el contribuyente deberá contar con un Certificado de Sello Digital o CSD vigente tramitado ante el SAT, si el contribuyente ya realiza la facturación mediante CFDI podría utilizar el CSD que utiliza para la facturación o podría generar uno nuevo especifico para la emisión de los CFDI de Nómina.

El SAT requiere dentro del “Complemento de Nómina” el detalle de los pagos realizados, por lo cual es recomendable que el contribuyente cuente con un sistema de nómina que tenga la capacidad de generar el archivo con todas las características requeridas por el SAT.

Por ejemplo, el sistema de nómina deberá tener por cada periodo de pago, las percepciones y deducciones del trabajador, incluyendo en conceptos de nómina independientes las partes gravadas y exentas para el Impuesto Sobre la Renta (ISR), así como una relación entre el nombre del concepto de nómina correspondiente a las prestaciones que otorga el contribuyente a sus trabajadores y el Catálogo de Conceptos de Nómina del SAT.

La expedición de los CFDI por pagos de nómina, se podrán emitir antes de la realización de los pagos o dentro de los tres días hábiles posteriores a la realización de los mismos. La fecha de expedición y entrega de los comprobantes será la fecha en que se realice el pago de dicha remuneración.

El archivo CFDI es un archivo en formato XML el cual no es muy claro para el trabajador, sin embargo el SAT permite que se emita un segundo archivo que es una representación grafica del CFDI el cual se genera en formato PDF que permite a los trabajadores del contribuyente leer el documento de una forma mas clara.

También hay que considerar que el contribuyente deberá entregar a sus trabajadores el archivo XML de cada periodo de pago en forma electrónica, lo cual puede realizarse a través de un medio electrónico como un buzón o correo electrónico.

Para los casos en que el contribuyente esté imposibilitado a entregar el formato electrónico XML a sus trabajadores, podrá entregarles una representación impresa del CFDI de nómina, siempre que esta contenga al menos los siguientes datos: El folio fiscal, el RFC del empleador y el RFC del empleado.

Por todo lo anterior, será recomendable para el contribuyente que va a emitir los CFDI que amparan las remuneraciones cubiertas a los trabajadores, que cuenten con la tecnología adecuada que les permita realizar este proceso de forma eficiente y lo mas automatizada posible.

C.P.C. Charbel Ramos Lozano

Socio del Colegio de Contadores Públicos de México

Requisitos de las nóminas a través de los comprobantes fiscales digitales por internet

Las nuevas disposiciones fiscales establecen que los Comprobantes Fiscales Digitales por Internet (CFDI) que se generen para efectos de amparar la retención de contribuciones “deberán contener los requisitos que determine el Servicio de Administración Tributaria mediante reglas de carácter general.

Adicionalmente la Ley del Impuesto sobre la Renta (LISR), menciona que quienes hagan pagos por los conceptos a que se refiere el Título IV Capítulo I (Ingresos por salarios y en general por la prestación de un servicio personal subordinado), tendrán, entre otras, las siguientes obligaciones:

Expedir y entregar comprobantes fiscales a las personas que reciban pagos por los conceptos a que se refiere este Capítulo, en la fecha en que se realice la erogación correspondiente, los cuales podrán utilizarse como constancia o recibo de pago para efectos de la legislación laboral, de conformidad con diversos artículos de la Ley Federal de Trabajo.

La Resolución Miscelánea Fiscal (RMF) para 2014, a través de disposición transitoria difirió la obligación de contar con CFDI a partir del 1° de abril de 2014, siempre que se hubiera migrado totalmente al esquema de CFDI y se hayan emitido los CFDI del período del 1° de enero al 31 de marzo, de no migrar a más tardar al 1° de abril no podrán aplicar esta facilidad de diferimiento, es decir estarán obligados a emitir los CFDI a partir del 1° de enero de 2014.

En relación con la obligación señalada anteriormente, la RMF para 2014, establece que los CFDI que se emitan por las remuneraciones que se efectúen por concepto de salarios y en general por la prestación de un servicio personal subordinado, deberán cumplir con el complemento que el SAT publique en su página de Internet.

El complemento antes referido, establece en su apartado 4, que se deberá incluir el TIPO DE PERCEPCION de acuerdo a lo siguiente:

Como se sabe, la LISR establece que los pagos que a la vez sean ingresos en los términos del Capítulo I del Título IV de dicha Ley, se podrán deducir siempre que, entre otras, cumplan con la obligación antes señalada.

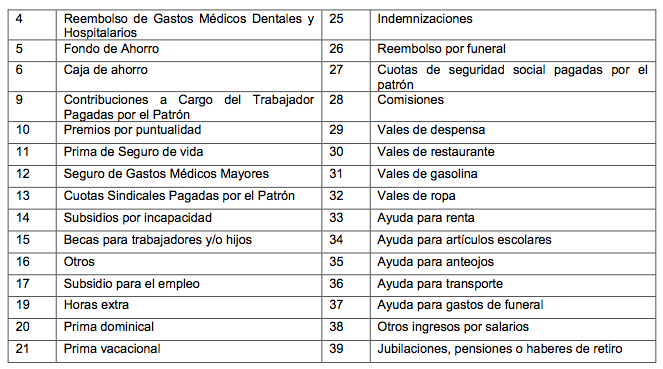

Al respecto, consideramos que el Complemento emitido por el SAT contiene conceptos que no deberían incluirse ya que la LISR se refiere a “erogaciones por concepto de remuneraciones”, incluso el complemento del SAT refiere el concepto “tipo de percepción”, pero el catálogo de claves establece un listado de concepto que no son remuneraciones ni tampoco percepciones del trabajador, tal es el caso de las cuotas sindicales pagadas por el patrón (clave 013), o bien los seguros de gastos médicos mayores (clave 012), por citar algunas.

En conclusión sería deseable que se revisara el listado antes señalado y se incluyeran únicamente los conceptos que se tipifiquen como ingresos para los trabajadores.

C.P.C. Ricardo Arellano Godínez

Vicepresidente Fiscal

Instituto Mexicano de Contadores Públicos

Seguro de Desempleo

El seguro de desempleo tiene por objeto otorgar una protección a los desempleados que cumplan con los requisitos establecidos en la Ley y el Reglamento de la Ley del Seguro Social en materia de Seguro de Desempleo, de tal forma que les permita mitigar el impacto negativo en su bienestar y el de sus familias, por la pérdida de ingresos laborales.

Para acceder al pago del seguro de desempleo, los desempleados que hayan tenido una relación laboral por contrato por tiempo indeterminado, deberán cumplir lo siguiente:

1. Contar con por lo menos ciento cuatro cotizaciones semanales en un periodo no mayor a treinta y seis meses, a partir de su inscripción al Régimen Obligatorio o desde la fecha en que se devengó el último pago mensual de la prestación. 2. Haber permanecido desempleado al menos cuarenta y cinco días naturales consecutivos.

3. No percibir otros ingresos económicos por concepto de jubilación o pensión. 4. Acreditar el cumplimiento de los requisitos comprendidos en los programas de promoción, colocación y capacitación a cargo de la Secretaría del Trabajo y Previsión Social. 5. Declarar bajo protesta de decir verdad, que no realiza por cuenta propia, alguna actividad que le genere ingresos.

La prestación será otorgada en un máximo de seis mensualidades.

Estos porcentajes serán tomados del Salario Promedio de las últimas veinticuatros cotizaciones mensuales y corresponderán a los recursos acumulados en la Subcuenta Mixta, en caso de que el saldo disponible no sea suficiente, se utilizarán recursos del Fondo Solidario. El pago de la prestación terminara cuando se hayan otorgado los seis pagos mensuales anteriormente mencionados, cuando el desempleado se reincorpore a una relación laboral, cuando el desempleado perciba algún ingreso.

Los recursos provendrán: el 3% del 5 % que aporta el patrón para la vivienda y el 0.5 % corresponderá al Gobierno Federal.

Cabe señalar que si un trabajador tiene un crédito ante INFONAVIT, no se aportaría nada a la subcuenta Mixta, ya que el 5% que aporta el patrón se irá a la amortización del crédito del trabajador, por lo que mientras dure el crédito ante INFONAVIT el trabajador únicamente tendría el 0.5 % del Fondo Solidario.

Así mismo en caso de que el trabajador no utilizará el Fondo Mixto, se irá acumulando a su cuenta individual que servirá de base para acumular a su retiro.

C.P.C. Javier Juárez Ocoténcatl

Presidente de la Comisión Representativa ante Organismos de Seguridad Social

Instituto Mexicano de Contadores Públicos

Índice Mexicano de Confianza Económica

Reporte al mes de marzo de 2014

El Índice Mexicano de Confianza Económica de Marzo refleja una incipiente recuperación en la actividad económica.

Los Contadores Públicos del país expresaron una percepción menos negativa en el clima de los negocios durante el pasado mes de Marzo, en relación a la que manifestaron un mes antes, en donde todavía se percibió el impacto negativo en el consumo y en la actividad productiva de la Reforma Fiscal, combinada ahora con una recuperación en la industria manufacturera en los Estados Unidos. El Índice Mexicano de Confianza Económica del IMCP de Marzo tuvo un comportamiento al alza. En este mes, al igual que en febrero, la mejoría fue mucho más notable en la percepción sobre la situación vigente, mientras que la de la percepción futura subió solo marginalmente.

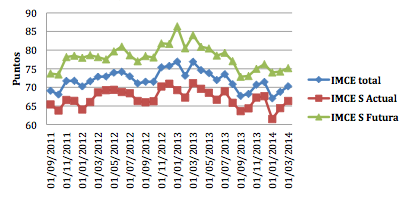

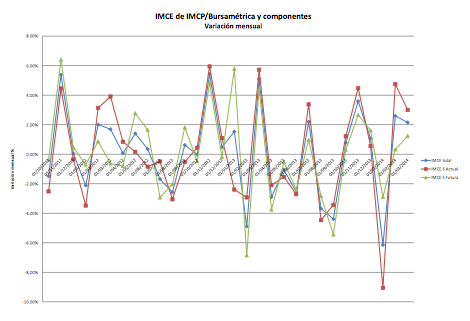

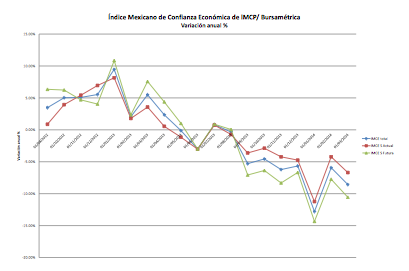

Índice Mexicano de Confianza Económica de IMCP/Bursamétrica y sus componentes

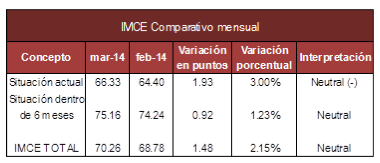

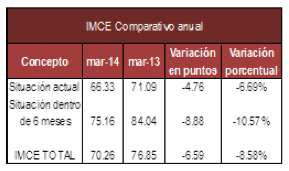

En el mes de Marzo de 2014 el gremio de los Contadores Públicos reflejó que su percepción sobre la situación de los negocios mejoró en comparación con el mes anterior. El IMCE TOTAL para dicho mes arrojó 70.26 puntos contra los 68.78 puntos registrados en el mes inmediato anterior (+1.48 puntos), por lo que su nivel ascendió al rango medio de la clasificación Neutral. Esto representó un incremento mensual del 2.15% pero implica una caída del -8.58% anual. (En febrero la baja era del -5.94% anual). En lo que respecta a la percepción sobre la situación actual, comparando el dato de marzo de 2014 contra el de febrero, la confianza económica mostró un repunte, pues el Índice resultó en 66.33 puntos contra 64.40 puntos en el mes anterior (+1.93 puntos), sin embargo con dicho resultado continúa en el rango Neutral con perspectiva negativa. La variación mensual de la percepción vigente fue de 3.00%, que equivale a una caída del -6.69% anual (En febrero la baja era del -4.23% anual).

En cuanto a la expectativa sobre la situación futura (dentro de 6 meses), el dato también arrojó un incremento, pero con menor fuerza, pues los resultados mostraron 75.16 puntos contra 74.24 puntos en el mes anterior (+0.92 puntos), nivel que continúa dentro del rango medio de la clasificación Neutral. La percepción sobre el futuro mejoró en 1.23% mensual, que se ubica -10.57% más abajo que hace un año. (En febrero la caída fue del -7.74% anual)

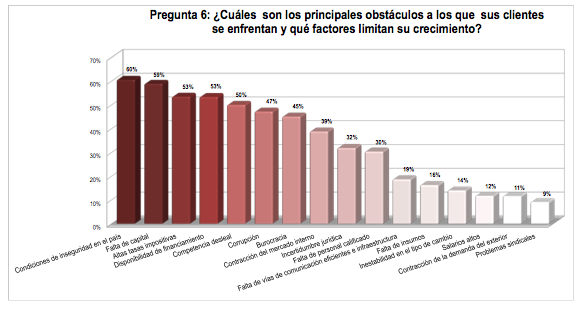

En cuanto a la pregunta sobre los principales obstáculos para los negocios, el factor de la inseguridad sigue siendo el factor de mayor importancia. El segundo obstáculo en importancia es la falta de capital y las altas tasas impositivas se ubican en tercer lugar.

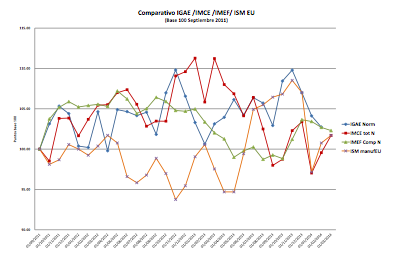

El IMCE nos da una lectura oportuna sobre la evolución reciente de la economía y de sus expectativas a mediano plazo, pero una lectura más amplia se obtiene al considerar el IMCE total, más otros indicadores de difusión como el ISM de la Manufactura americana, y el indicador IMEF compuesto (Manufactura y No manufactura) comparándolos con el IGAE histórico, como se observa en la siguiente gráfica, en la que destaca ahora la recuperación de la manufactura en los Estados Unidos durante los últimos dos meses.

Lic. Ernesto O ́Farrill Santoscoy

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos