BOLETÍNES

BOLETÍNES Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Diciembre 2016

10 Aspectos Relevantes del Presupuesto de Egresos 2017

El Presupuesto de Egresos de la Federación 2017 es uno de los documentos de política pública más importantes de nuestro país, elaborado por medio de la Secretaría de Hacienda y Crédito Público (SHCP). En él se describen la cantidad, la forma de distribución y el destino de los recursos públicos de los tres poderes (Ejecutivo, Legislativo y Judicial), de los organismos autónomos, como el Instituto Nacional Electoral y la Comisión Nacional de los Derechos Humanos, así como las transferencias a los gobiernos estatales y municipales.

Al respecto, el pasado 30 de noviembre la SHCP dio a conocer en el Diario Oficial de la Federación (DOF) el Presupuesto de Egresos de la Federación (PEF), cuyos aspectos más relevantes son:

1. Considera un ejercicio fiscal para 2017 de cuatro billones 888,892.5 millones de pesos y se prevé un déficit presupuestario de 494,872.5 millones de pesos.

2. El presupuesto es superior en 1.1% a la propuesta del Ejecutivo Federal.

3. Implicó 51 mil 380.2 mdp más sobre el monto del Proyecto de Presupuesto 2017.

4. Los recursos federales aprobados a ejercer en 2017 representan 24.1% del PIB estimado para ese año.

5. El 72.6% del PEF 2017 corresponde a Gasto Programable y el restante 27.4% es Gasto No Programable.

6. El incremento aprobado por la H. Cámara de Diputados para 2017 se concentró en el Gasto Programable, cuyo aumento es de 1.5%.

7. El Gasto No Programable se redujo en 0.1%.

8. La mayor reasignación de recursos se registró en el Ramo 23, los cuales aumentaron 40.9%, respecto a la propuesta del Ejecutivo Federal.

9. El PEF 2017 aprobado es inferior al de 2016, en 0.7%, en términos reales, aunque en nominales aumentó en 125 mil 18.5 mdp.

10. Educación Pública y Comunicaciones y Transportes, son los Ramos Administrativos con los mayores recortes respecto a 2016, 27 mil 933.0 mdp y 20 mil 590.0 mdp, respectivamente.

El presupuesto aprobado para 2017 es inferior en términos reales al PEF 2016, el cual a su vez fue inferior al de 2015, de manera que, dado el contexto macroeconómico adverso, tanto nacional como internacional, se mantiene el ajuste al gasto federal a fin de conservar las finanzas públicas sanas.

Resulta relevante que los mayores ajustes a la baja se registren en sectores estratégicos, tales como la educación y la infraestructura. Lo que en el mediano y largo plazo podría redundar en un crecimiento económico interno aún menor.

Es importante señalar que se consideró asignar al Sistema Nacional Anticorrupción cinco mil 500 millones de pesos y para ello se destinaron a la Auditoría Superior de la Federación dos mil 200 millones de pesos; al Instituto Nacional de Acceso a la Información 956 millones y dos mil 550 millones al Tribunal Federal de Justicia Administrativa.

En el IMCP seguiremos muy de cerca el avance del presupuesto y sus modificaciones, así como el impacto que este tendrá en la economía del país.

C.P.C. José Luis García Ramírez

Presidente del IMCP

Cierre del Ejercicio Fiscal 2016

Tenemos encima el cierre del ejercicio fiscal 2016 y ya conocemos los criterios generales de política económica que el poder legislativo aprobó para el próximo año. Desde luego, muchos temas de índole económica que generan incertidumbre y que debemos vigilar muy de cerca, y a la vez, temas políticos y comerciales de los que hemos venido platicando en el último mes que tendrán enormes repercusiones en la situación financiera y fiscal de las empresas.

De cara al cierre del ejercicio, vale la pena tener en mente que hay varios tópicos que se deben considerar al momento de preparar la declaración anual de los contribuyentes, tanto personas morales como personas físicas, destacando entre otros, los siguientes:

1. Deducción inmediata: ya habíamos comentado en la conferencia anterior la posibilidad que se tiene de optar por la deducción inmediata de las inversiones en los ejercicios 2016 y 2017. El tema relevante es que las tasas de deducción para este año (2016) son muy atractivas, y vale la pena revisar si debiera aplicarse a las inversiones efectuadas en el año, y en su caso, por las que todavía se estará invirtiendo.

2. Ganancia/pérdida cambiaria: los movimientos en el tipo de cambio han generado importantes efectos en los contribuyentes, que dependiendo de si su posición en moneda extranjera es activa o pasiva, representará ingresos o deducciones considerables. Esto, aunado a algunas reformas efectuadas en el Reglamento de la Ley del Impuesto sobre la Renta en este mismo ejercicio, hace que el análisis en este rubro sea muy relevante.

3. Operaciones especiales como enajenaciones a plazos, deducción inmediata de años anteriores, deducción de terrenos por desarrolladores inmobiliarios e inversiones en SIBRAS, que derivado de reformas fiscales efectuadas en el pasado siguen teniendo vigencia y deben revisarse atendiendo al caso particular de los contribuyentes.

4. Dividendos: ante la retención del 10% sobre pago de utilidades a extranjeros o personas físicas, vale la pena revisar el estatus de los saldos de la Cuenta de Utilidad Fiscal Neta anterior a 2013 para medir impactos en contribuyentes que hayan distribuido o lo vayan a hacer en el futuro.

Sugerimos que además de estos temas puntuales, se haga una revisión a detalle de los demás elementos del impuestos sobre la renta, así como de todos sus requisitos formales, a fin de tratar de estar en la mejor situación, sobre todo de cara a eficientar el flujo de efectivo, que como hemos comentado, en función de los factores que se ven venir en el próximo año será crítico.

Ya platicamos también en la conferencia anterior de tres grandes temas relacionados con las reformas fiscales para 2017 en materia de subcontratación laboral, en lo referente a los CFDI’s de la nómina, así como a modificaciones en el IVA para periodos preoperativos. Habrá que revisar los estímulos fiscales que entrarán en vigor el próximo año, el nuevo régimen de flijo de efectivo para los pequeños contribuyentes, y por qué no, el régimen de integración fiscal para las empresas que están conformadas en Grupos. Más allá de dichos temas, también hemos compartido que los cambios son poco relevantes y que la postura del IMCP seguirá siendo la de insistir por una reforma fiscal integral y que busque activar la economía y generar empleos.

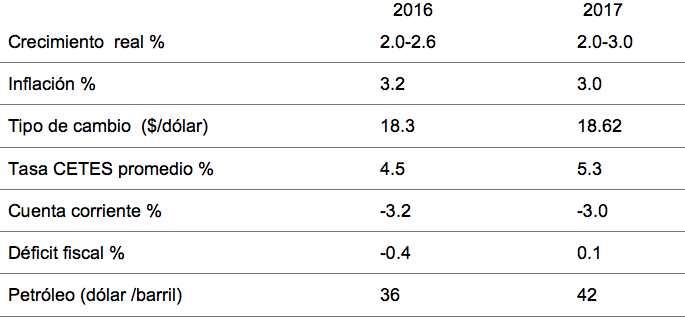

Finalmente la idea es compartir algunos indicadores contenidos en la Ley de Ingresos de la Federación para el ejercicio 2017; como se puede apreciar, algunos de los rubros de inicio suenan retadores, otros más logrables, en cualquier caso lo que sí sabemos es que desde el punto de vista de la recaudación tributaria, los resultados han sido favorables:

C.P.C. Luis Sánchez Galguera

Vicepresidente Fiscal del IMCP

Comentario Económico

1) Dimisión del Gobernador del Banco de México

Junta de Gobierno

Aspectos económicos

Aspectos políticos

Estabilidad del País.

2) Elecciones de los Estados Unidos de Norteamérica

Promesas de campaña del Presidente electo

Posible repercusión en la educación

Como prepararnos para los cambios

Dr. Guillermo Barnes García

Asesor del IMCP

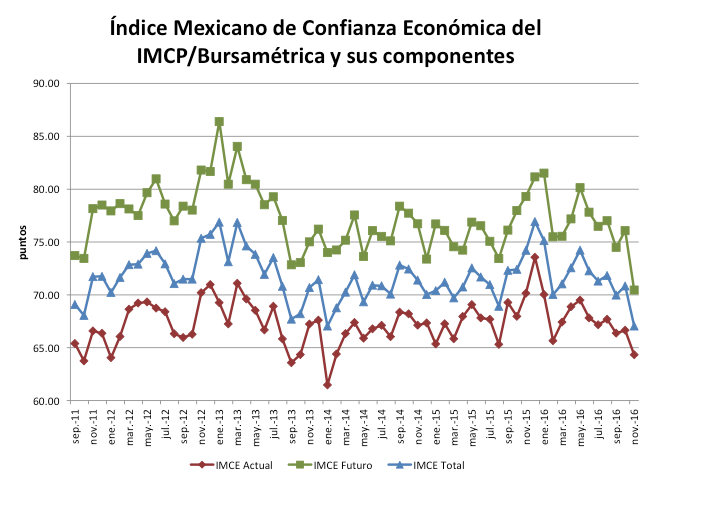

Índice Mexicano de Confianza Económica IMCP

Reporte para el mes de noviembre de 2016

La ligera recuperación del mes anterior fue desvanecida ya que el Índice Mexicano de Confianza Económica de noviembre de 2016 se tropezó de manera significativa.

En el mes de noviembre de 2016, el gremio de los contadores públicos presentó una visión de la economía mexicana mucho menos optimista respecto al mes de octubre en el que se había visto un mejor desempeño.

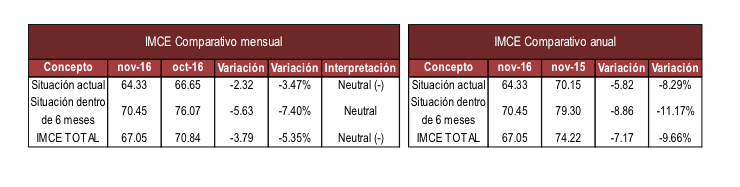

En el mes de noviembre de 2016, El IMCE TOTAL se redujo -3.79 puntos a 67.05 puntos ante los 70.84 puntos de octubre, equivalente a un descenso mensual de -5.35% y anual de -9.66%, como resultado de una caída en los elementos que lo componen.

Desde la perspectiva de la situación actual, este retrocedió en el mes de noviembre -2.32 unidades para disminuir de 66.65 unidades de octubre a 64.33 unidades, equivalente a una tasa mensual de -3.47% y anual de -8.29%. Al interior, la confianza de los contadores se debilitó en cuanto a las ventas y en la cobranza de las mismas así como los inventarios de las empresas en las que laboran. Además, su percepción sobre el comportamiento de los costos de producción cayó por tercera ocasión consecutiva y la contratación de personal declinó luego de haber mejorado previamente.

En el caso de la situación futura (dentro de los próximos seis meses) bajaron -5.63 puntos a 70.45 puntos en noviembre desde 76.07 puntos de octubre, teniendo una reducción mensual de -7.40% y más pronunciada en el comparativo anual por -11.17%. Reflejando una contracción en todos sus elementos puesto que los contadores relajaron su confianza respecto a la expectativa de crecimiento de la plantilla laboral en las empresas que atienden y en la inversión en capacitación. De igual manera, la perspectiva de inversión en activos que pudieran incrementar la productividad se debilitó poco más que la correspondiente a las ventas futuras en las empresas en las que ejerce el gremio.

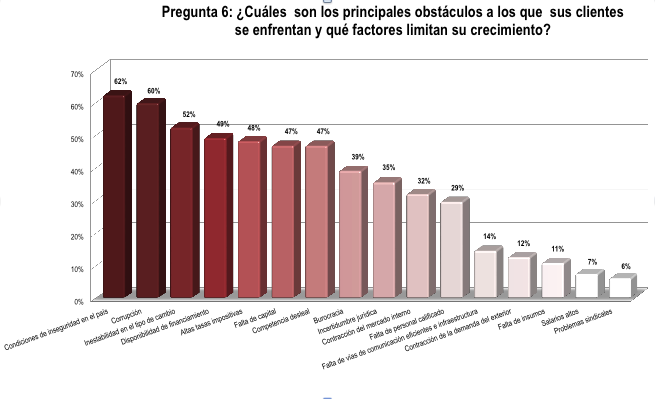

Por último, los principales factores a los que se enfrentaron las empresas para impulsar el crecimiento económico fueron una vez más las condiciones de inseguridad en el país al ser elegida por el 62% de las personas encuestadas, seguido por la corrupción la cual fue seleccionada por el 60% de los contadores y en tercer lugar, ascendió la inestabilidad del tipo de cambio con una selección por 52%, reemplazando ya sea la falta de capital o la disponibilidad de financiamiento.

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP