BOLETÍNES

BOLETÍNES Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

¿Qué esperar del reporte del PIB del primer trimestre?

Si por algo se ha caracterizado México es por la resistencia que ha exhibido su ritmo de crecimiento económico ante un entorno internacional bastante hostil. La economía del país ha resistido bien los embates y ha logrado mantener su ritmo de expansión económica bastante estable, con tasas ligeramente por encima del 2.0 por ciento.

Esto pese a los síntomas de debilidad en el crecimiento global, achacables a la desaceleración de China y a su impacto negativo en algunos países emergentes, significándose de entre ellos las profundas recesiones de Brasil y Rusia.

Pese al derrumbe de las cotizaciones internacionales de las materias primas, lo que se ha traducido en menores ingresos petroleros y riesgos de desequilibrios presupuestarios que se han abordado con políticas de austeridad fiscal.

Pese a la mayor vulnerabilidad externa resultado, en buena medida, del desplome de las exportaciones petroleras, y cuya mayor expresión son los ataques contra el peso mexicano, los cuales se han repelido mediante el uso de reservas internacionales, incrementos de tasas de interés y el fortalecimiento de los fundamentales macroeconómicos.

Pese a la incertidumbre que entraña la política monetaria de Estados Unidos sobre el ritmo al que la Reserva Federal irá normalizando su nivel de tasas; y pese a los continuos y violentos episodios de volatilidad financiera.

Algo así deben corroborar las cifras del INEGI cuando publique este viernes la estimación oportuna del PIB para el primer trimestre del año. Este es un indicador muy reciente y muy valioso que ha empezado a elaborar el Instituto: se publica treinta días después del trimestre de referencia, cuando la cifra definitiva se publicará el 20 de mayo. Sin embargo, llega en un gran momento para darnos una buena idea de cómo se comportó la economía mexicana en este inicio de 2016.

Se trata de una estimación, porque aún no disponemos de datos duros para el mes de marzo para ninguno de los tres sectores: ni para la actividad industrial ni para el sector servicios ni para el agropecuario. Lo más que tenemos es el Indicador Global de la Actividad Económica (IGAE) para febrero, pero nos falta todo un mes completo de información.

Labor de análisis

Esto complica, a su vez, mucho el trabajo de los economistas, que tendrán que afinar sus habilidades de augures.

Antes de que existiera este indicador, pronosticar el PIB era bastante sencillo, pues ya se contaba con el dato de la actividad industrial para el tercer mes del trimestre de referencia, que se incorporaba tal cual al PIB.

Esa información representa un 35% del PIB, por lo que el esfuerzo de estimación se concentraba en pronosticar la evolución del sector servicios, en torno a un 60% del PIB, para ese tercer mes que cerraba el trimestre de referencia.

El sector agropecuario, cuyo peso en la economía es inferior al 5%, afectaba marginalmente al pronóstico, salvo que registrara un cambio muy brusco.

Eso hacía que el consenso estuviera muy cerrado en torno al pronóstico central del mercado.

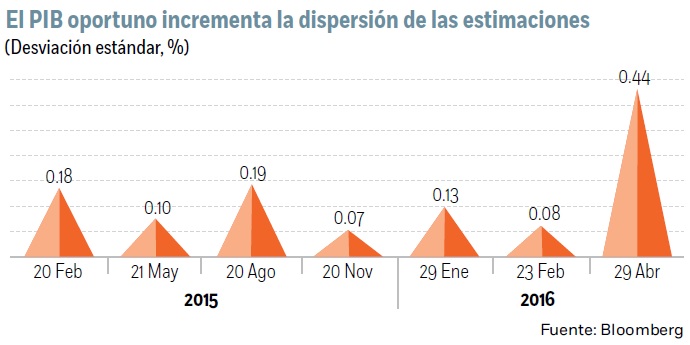

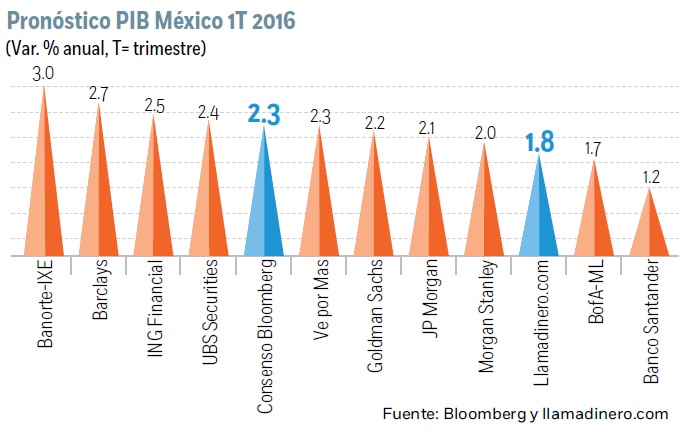

Eso no es el caso ahora. Por ejemplo, el promedio de las estimaciones del mercado, según la encuesta de Bloomberg, es de un crecimiento de 2.3% en el primer trimestre respecto al mismo periodo del año pasado. Sin embargo, la dispersión es muy alta. La desviación estándar es de 0.44%, siendo el pronóstico más elevado de 3.0% y el más bajo de 1.2%.

En los dos últimos años, la desviación estándar para los pronósticos del PIB de México no llegaban al 0.2%. Con tanta información disponible, el número era bastante cierto que se situara en un rango de estimaciones bastante pequeño.

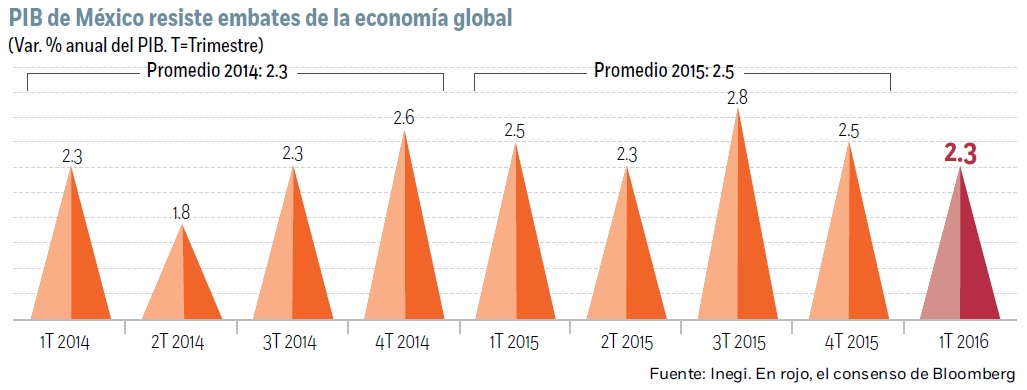

Si el consenso está en lo correcto, esa cifra de 2.3% sostendría la percepción de que la economía mexicana está aguantando bien los trancazos que propina la economía global. Esa tasa de 2.3% es ligeramente inferior al promedio observado durante el 2015 (2.5%) y coincide con la tasa de 2014, por lo que permanecería en la misma tendencia.

Nuestro pronóstico

Nuestra estimación es menos optimista. En llamadinero.com prevemos una tasa por debajo de 2.0%, de en torno a 1.8%, lo que significaría la peor cifra desde el segundo trimestre de 2014. Visto así sería un síntoma de preocupación. Sin embargo, no debe serlo tanto como aparenta la cifra en sí.

Lo que sucede es que, precisamente, el mes de marzo que falta por estimar será muy difícil de pronosticar.

Y la razón es que durante ese mes nos topamos con un minipuente del estilo Guadalupe–Reyes: se juntaron en una misma semana el feriado del Natalicio de Benito Juárez y la Semana Santa, cuando el año pasado se celebró en abril, al inicio del segundo trimestre. Eso significó que entre el 18 y el 27 de marzo los mexicanos salieron en desbandada y las fábricas, talleres, oficinas y demás quedaron prácticamente vacías paralizándose, fundamentalmente, la actividad industrial.

Por supuesto, esa menor actividad fabril se vio parcialmente contrarrestada por otros sectores relacionados con el consumo, el turismo, el ocio y la hostelería. Pero la incidencia negativa de la parálisis industrial sobre el crecimiento será mayor que el efecto positivo de esos rubros de ocio. En consecuencia, las cifras de marzo estarán muy distorsionadas por ese minipuente y su pronóstico se hace muy complicado.

Nuestra expectativa es que ese impacto negativo sea mayor de lo que pronostican los analistas, y por eso prevemos una cifra del PIB más débil de lo que estima el mercado. Así, para el Igae de marzo proyectamos una contracción del 1.0% luego de expandirse un 4.1% en febrero. Sin embargo, no hay que asustarse: el impacto negativo derivado del efecto de calendario se compensará en buena medida en abril, cuando se revertirá dicho efecto.

Comercio exterior

Parte de esos malos augurios para marzo se infieren de las cifras de la balanza comercial de marzo publicadas el martes. Las exportaciones totales se redujeron un 7.5% respecto al mismo mes del año pasado.

Pero la explicación no se concentra sólo en el desplome de las exportaciones petroleras (-39.6%), sino también en la fuerte contracción de las exportaciones manufactureras, que cayeron un 6.5%, la peor caída desde octubre de 2009, cuando México salía de la Gran Recesión.

Las exportaciones manufactureras se hundieron a una tasa anual de 10.4% (en contraste con un aumento de 7.8% en febrero) y el resto de exportaciones manufactureras un 4.4%.

Por tanto, nos tememos que el efecto calendario generará mucho ruido estadístico en el dato del PIB del viernes para México, por lo que no debe generar alarma: en abril se recompondrán los datos.

Claro que el impacto de la desaceleración estadunidense también se debe tener en cuenta, y eso es más preocupante al ser ya una cuestión de más fondo.

Justo hoy se publicó el primer estimado del PIB de Estados Unidos para el primer trimestre, el cual fue de sólo 0.5% frente a 1.4% en el cuarto del año pasado, 2.0% en el tercero y 3.9% en el segundo: a la recesión de la industria estadunidense ahora hay que añadir una desaceleración del consumo privado, el cual representa dos terceras partes del PIB.

Aun así, la Fed parece confiar en la buena salud de la recuperación estadunidense, y en la reunión de ayer pareció sugerir que la puerta está abierta para una posible subida de tasas en junio.

Liga Excélsior clic aquí